2021年10月1日よりインボイス発行事業者の登録申請が開始されました。私たちのお客さまからも『具体的にどのような準備が必要なのか』というお問い合わせをいただくことも増えております。インボイス制度の導入自体は2023年10月1日からになるため、今後、実務上の負担なども考慮して改正が行われる可能性もありますが、現行の法律に基づき、概要を解説します。

図:インボイス制度想定導入スケジュール

1.背景

2019年10月1日より消費税の標準税率が10%へ引き上げられましたが、酒類を除く食料品や週2回以上発行される定期購読契約に基づく新聞などは、消費者の負担を考慮して消費税率8%の軽減税率制度が導入された結果、日本の消費税率は複数税率となりました。

その結果、売手と買手の間で取引に係る消費税率(8%なのか、10%なのか)を正しく理解していないと適正な消費税額の計算を行うことができなくなりました。

そこで、複数税率下においても、適正な消費税額の計算や不正防止のために、2023年10月1日から新たな仕入税額控除の方式として、インボイス制度(適格請求書等保存方式)が導入されることとなりました。

2.インボイスとは

インボイスとは、一般的には、貿易取引で取り扱う書類であるインボイス(Invoice)を思い浮かべる方が多いかと思いますが、消費税のインボイスは、売手から買手に対して、取引に係る適正な消費税率を伝えるための手段なります。インボイスは、法令によって様式等が定まっているわけではないため、一定の事項(※)を記載されていれば、請求書や領収書などその名称は問われず、交付についても、書面での交付以外に、電子データ(電子インボイス)として、提供することも可能です。

(※)一定の記載事項

①インボイス発行事業者の氏名又は名称及び登録番号

②課税資産の譲渡等(消費税が課される取引)を行った年月日

③課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

④税率ごとに区分した課税資産の譲渡等の税抜価額又は税込価額の合計額及び適用税率

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける当該事業者の氏名又は名称

3.インボイス発行事業者(適格請求書発行事業者)とは

(1)登録手続きと登録番号の通知

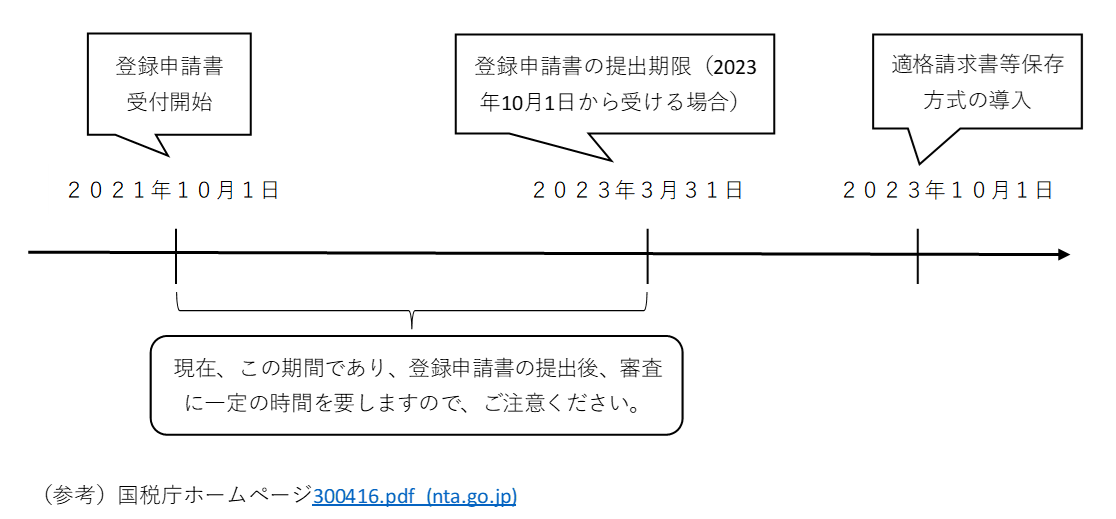

インボイスを発行することができる事業者は、税務署長の登録を受けたインボイス発行事業者(適格請求書発行事業者)に限られており、インボイス発行事業者となることができる事業者は、課税事業者のみとなす。このインボイス発行事業者の登録を受けるためには、納税地の所轄税務署長へ「適格請求書発行事業者の登録申請書」を提出する必要があります。登録申請書の提出後、一定の審査が行われ、申請が許可され登録が行われると、「登録番号」が通知されます。登録を受けるとインターネットを通じて、国税庁の「適格請求書発行事業者公表サイト」において、公表されます。

なお、登録手続きについては、登録申請書を書面にて、提出する方法に代えてe-Taxでの提出も可能となっています。

(2)登録の効力発生日

登録申請書の提出は、冒頭のとおり、2021年10月1日より受付が開始されています。税務署長の登録が行われない限り、事業者はインボイス発行事業者となれず、インボイスを発行することができません。このインボイスを発行することができるタイミングは、税務署長が「適格請求書発行事業者登録簿」に登録した日(登録の効力発生日)以後の取引について、インボイスを交付することができることとなります。

なお、インボイス制度が導入される2023年10月1日から登録を受けるためには、原則、2023年3月31日までに登録申請書を納税地の所轄税務署長へ提出する必要があります。

(3)免税事業者の場合

①登録手続き

インボイス発行事業者の登録を受けることができる事業者は、(1)のとおり、「課税事業者」に限られているため、「免税事業者」は登録を受けることができません。免税事業者が登録を受けるためには、「消費税課税事業者選択届出書」を提出し、課税事業者となる必要があります。

ただし、経過措置として、2023年10月1日を含む課税期間中に登録を受ける場合には、登録を受けた日から課税事業者となることができます。したがって、2021年10月1日から2023年5月31日までの期間は、消費税課税事業者選択届出書の提出は不要となります。

②留意点

インボイス制度では、インボイス発行事業者が発行したインボイスでなければ、仕入税額控除を行うことができないため、免税事業者は、課税事業者である取引先より、課税事業者になってほしいという要望が出てくる可能性があります。しかし、課税事業者となることにより、経理事務の煩雑化や消費税の負担増が発生する場合がありますので、事業計画の見直しや取引先と相談をし、対策を講じる必要があります。